В данной статье мы рассматриваем финансовую структуру на примере пекарни, владельцем которой является Максим. Его бизнес довольно прост: он не использует отсрочки платежей и авансов, а своим сотрудникам выплачивает заработную плату раз в неделю за фактически отработанное время. Максим также не продает свою продукцию в долг. Он производит оплату сразу после получения запасов, так же, как и его клиенты, которые рассчитываются сразу при покупке. В результате, деньги в кассе пекарни почти всегда равны дневной выручке.

Учёт движения денежных средств — организация процесса в 6 шагов

Считается, что учёт движения денежных средств (ДДС) является одним из самых простых управленческих отчетов. И действительно, основная его задача — отображать информацию о том, сколько денег поступило на счет и сколько было выведено. Этот процесс не вызывает замешательства, связанным с этапами признания выручки и показателями, которые могут вызывать вопросы.

Тем не менее, как финансовый директор, я тщательно подчеркиваю, что отчет о движении денежных средств — это не просто формальность. В этой статье я изложу последовательность действий, которые необходимо выполнить, чтобы регулярно и корректно формировать отчет о ДДС.

Что дает учет движения денежных средств

Когда вы внедрите систему ДДС, вы получите полное представление о денежном потоке в вашем бизнесе. Хотя это на первый взгляд не дает информации о прибыли компании или ее общей эффективности, вы, по крайней мере, будете знать, что происходит с движением денежных средств.

Отчет о движении денежных средств демонстрирует следующее:

- Общую сумму наличных, доступных на ваших счетах;

- Конкретные счета, на которых находятся эти деньги;

- Источники поступления средств;

- Куда уходят денежные средства.

Сколько наличных денег в России

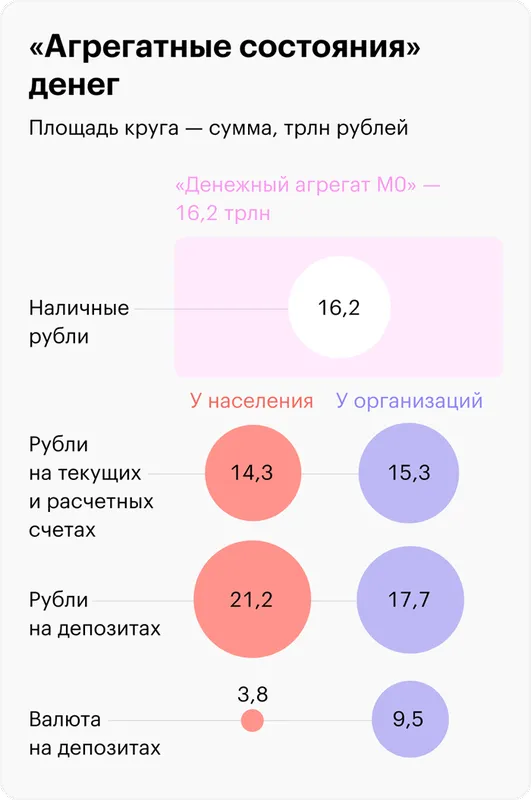

На 1 мая 2023 года в обращении находилось 16,242 триллиона наличных рублей в России. Это составляет приблизительно 111 тысяч рублей на душу населения, хотя, конечно, не все эти деньги находятся непосредственно в кошельках и заначках граждан. Часть суммы хранится в кассах магазинов, сейфах предприятий и так далее. Кроме того, около 0,9 триллиона рублей находится в хранилищах банков, не включая наличные в кассах Центрального банка и средства, находящиеся в пути между ЦБ и коммерческими банками.

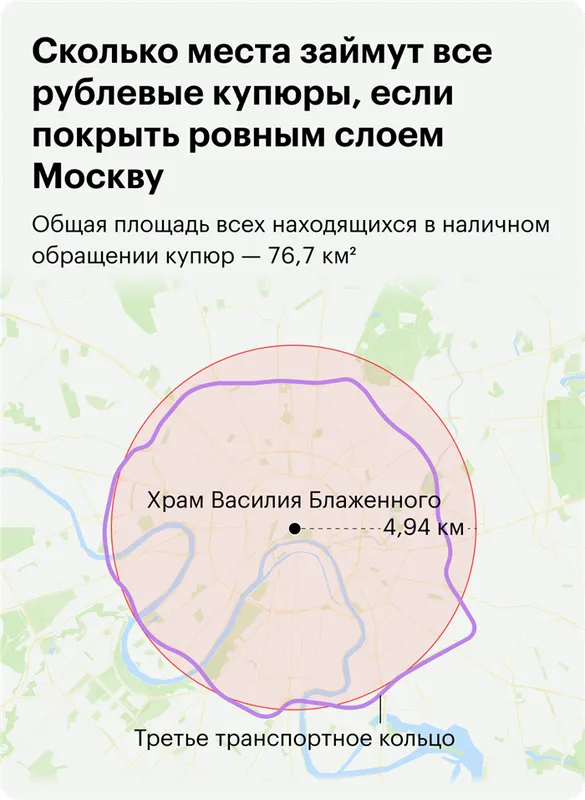

Общая площадь всех наличных купюр в обращении составляет 76,7 квадратных километров, и если бы их разложить ровным слоем, они бы покрыли центр Москвы. Если же сложить купюры в куб, получится конструкция со стороной 21,2 метра. Данные о количестве купюр по номиналам также доступны для анализа.

Кроме наличных, в России также циркулирует 71,4 миллиарда монет, что равняется в среднем 485 монет на каждого россиянина, или 1,5 килограмма по весу. Хотя в количестве монет их в десять раз больше, чем купюр, по сумме они составляют всего лишь 0,7% от всей наличной массы, причем две трети из них имеют номинал менее одного рубля.

Что такое денежные агрегаты и денежная масса

Помимо наличных, существует также безналичные деньги. Если в случае наличных сложно определить, сколько находится у граждан, а сколько — в кассах крупных торговых сетей, то для безналичных средств такие подсчеты провести гораздо легче, поскольку банки и государственные органы имеют информацию о владельцах счетов.

Например, информация о безналичных деньгах у населения выглядит следующим образом:

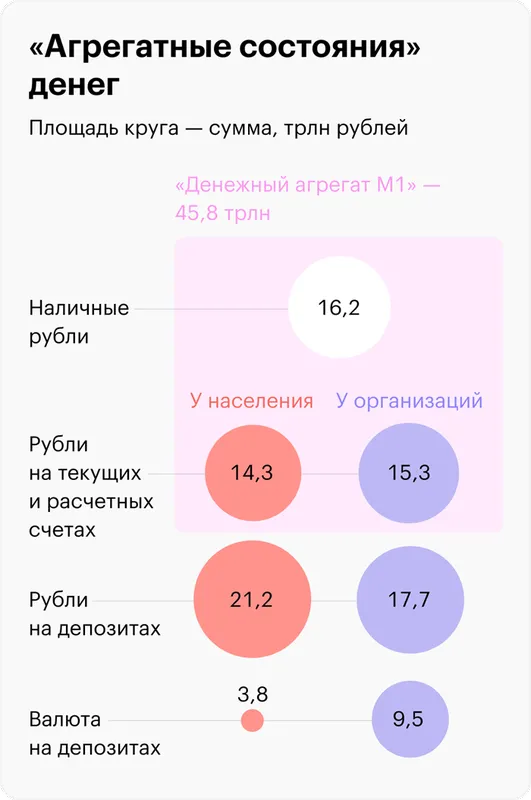

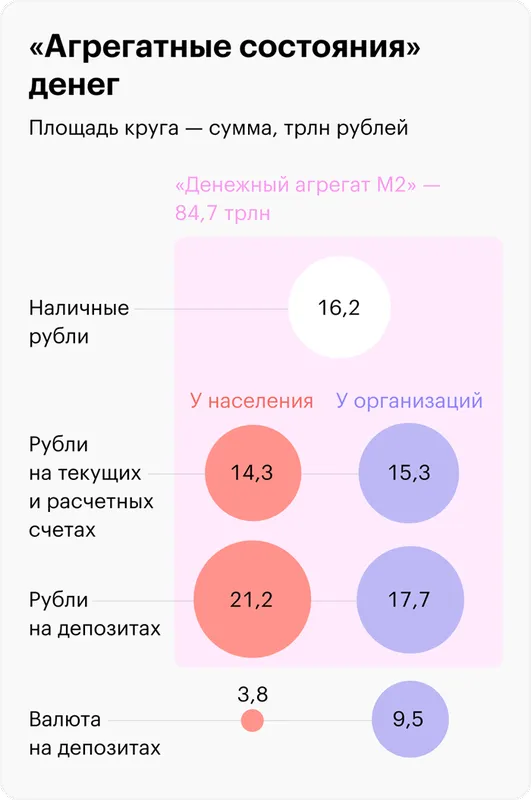

- На текущих и расчетных рублевых счетах, куда поступают также зарплаты и пенсии, хранится 14,3 триллиона рублей (в среднем по 97,5 тысячи на человека);

- На срочных депозитах и счетах, связанных с драгоценными металлами — 21,2 триллиона рублей (в среднем по 144,7 тысячи на россиянина);

- В иностранной валюте находится эквивалент 3,8 триллиона рублей (по 25,6 тысячи на человека).

Таким образом, в среднем на каждого гражданина России приходится 267,8 тысячи рублей на счетах, что в сумме составляет 39,2 триллиона рублей для всей страны.

Также необходимо учитывать деньги, находящиеся на счетах предприятий и организаций. Эта сумма составляет аналогичные 42,4 триллиона рублей. При этом счета кредитных организаций, то есть банков, в данном случае не учитываются.

Когда речь идет о наличных, этот показатель обозначается Центробанком как денежный агрегат М0. Если к наличным добавить все рубли с текущих и расчетных счетов, получится денежный агрегат М1. Если к этому добавить еще и рублевые депозиты, получаем агрегат М2.

Агрегат М2, также известный как денежная масса в национальном определении, представляет собой все легкодоступные наличные и безналичные рубли, которые есть в экономике России, а их сумма составляет около 84,6 триллиона рублей. Экономисты обычно ориентируются именно на этот показатель для анализа денежной массы. Для сравнения, расходы государственных бюджетов всех уровней за прошлый год составили 55,2 триллиона рублей, валовой внутренний продукт — 153,4 триллиона, а выручка всех российских организаций — 274,2 триллиона.

Как учитывать деньги в ДДС и P&L

В системе ДДС фиксируют приход и расход наличных средств моментально в момент совершения операции. Например, если вы получили аванс, вы сразу же вносите эту сумму в ДДС. Когда вы оплачиваете аренду офиса, эта сумма также фиксируется в ДДС. Какой бы месяц это ни был, важно учитывать все поступления и затраты.

В случае с отчетом о прибылях и убытках (P&L) средства фиксируются в момент возникновения или закрытия обязательства. Так, например, подписав акт выполненных работ, вы отражаете доход в P&L в этом месяце, даже если денежные средства поступят позже. И когда заканчивается месяц, за который работникам полагается зарплата, вы также вносите расход в P&L за этот месяц, даже если фактические выплаты состоятся в следующем.

Расходы на сырье и запасы тоже учитываются различными способами. Рассмотрим пример: вы закупили бумаги на сумму 20,000 рублей и за месяц использовали лишь четверть из них. В ДДС отражается расход в размере полной суммы — 20,000 рублей в день оплаты, поскольку эти средства покинули ваш счет. Однако в P&L вы запишите лишь 5,000 рублей — это та сумма, которую вы фактически израсходовали. Оставшиеся 15,000 рублей ещё остаются в P&L.

| Ситуация | В ДДС | В P&L |

|---|---|---|

| Получили товар с отсрочкой, заплатим через месяц | — | Фиксируем расход на сумму поставки в месяце, когда принимаем поставку |

| Рассчитались за товар | В день оплаты поставки фиксируем расход | — |

| Получили аванс от клиента | Фиксируем доход в день его получения | — |

| Выполнили работы, подписали акт | — | Вносим в P&L доход за сумму выполненных работ в месяце подписания акта |

| В следующем месяце получили деньги | Фиксируем расход | — |

| Закончился месяц, но зарплату сотрудники получат 15 числа следующего месяца | — | Фиксируем расход на сумму зарплат за этот месяц |

| Не платили за офис три месяца, на четвёртый заплатили за все месяцы | Фиксируем всю сумму расходов в день платежа | Каждый месяц фиксируем ежемесячный расход за аренду. |

| Закупили муки на 10,000 рублей, в этом месяце потратили половину | Фиксируем расход в день оплаты муки | Вносим в P&L расход 5,000 рублей |

ДДС не покажет выручку, P&L не покажет сумму на счёте

Если Сергей в какой-то месяц соберет предварительные платежи и задержит выплаты зарплаты, то ДДС покажет большой приток и малый отток денежных средств. Однако это не означает, что бизнес в этом месяце приносит прибыль; это просто означает, что Сергей использует такой подход. Оценивать выручку на основе ДДС было бы ошибочно.

Чтобы адекватно рассчитать выручку, необходимо опираться на данные P&L. В P&L можно увидеть, на какую сумму в этом месяце бизнес оказал услуги, выполнил работы или поставил товары — это будет составлять выручку. Также здесь отражаются обязательства бизнеса за месяц, такие как аренда, зарплаты и закупки.

Однако P&L не отразит реальную сумму на вашем счете. Даже если бизнес в целом прибыльный, на счете может быть ноль. Это может произойти, если клиент подписал акты, но еще не внес платеж. Если вы правильно рассчитали все затраты и обязательства, вам останется лишь собрать деньги с должников.

Возможно, вы уже ведете учет в ДДС, фиксируя поступления и расходы по счету. Следующий шаг — это внедрение P&L для отслеживания всех данных о доходах и расходах по документам. Использование ДДС и P&L в тандеме помогает понять, какие средства находятся у вас в наличии и на какие из них можете рассчитывать. Рассмотрим две разные истории Сергея.

Какие доходы нужно учитывать и как это лучше делать

Учёт доходов можно вести тремя основными способами:

1. По способу хранения доходов — наличные, депозиты, накопительные счета, карточные счета и инвестиции

Как считать: определите отдельно каждый источник дохода, затем суммируйте объем наличных с общим количеством на счетах с депозитами, накопительных счетах и дебетовых картах. При этом инвестиционный доход стоит считать отдельно, так как в случае выгоды составит дополнительный резерв средств. Хотя его также можно добавить к общему объему, имейте в виду, что использовать эти средства лучше в крайнем случае.

2. По способу получения доходов

Этот подход делит доходы на активные и пассивные. Активные доходы — это те, которые вы получаете через собственный труд, например, заработная плата, стипендия или доходы от частичной занятости. Пассивные доходы включают пенсию, проценты по вкладам и инвестиционные доходы, а также денежные подарки или доходы от аренды недвижимости.

Как считать: лучше всего проводить подсчёты с фиксированной периодичностью, например, раз в месяц. Рассчитывайте отдельно активные и пассивные доходы за этот период, а затем складывайте их. Это даст вам общий месячный доход, к которому можно добавить сумму всех накоплений, чтобы получить общую сумму доступных средств.

3. По способу использования доходов

В этом случае доходы делятся на те, которые вы планируете потратить в ближайшее время, и те, что собираетесь сохранить на резерв. Разделите средства на текущий бюджет, который будете использовать ежедневно, и накопления, которые будете расходовать по мере необходимости. В операционный бюджет могут входить не только ваша зарплата, пенсия или стипендия, но и часть пассивного дохода, если вы решили использовать его в данный момент, например, проценты по вкладу, если вы получаете их ежемесячно. Накапливания могут включать средства, хранящиеся на счетах и наличные, отложенные из текущих доходов.

Как считать: отдельно определите размеры операционного бюджета и накоплений, затем сложите эти два значения.

Выводы

- Существуют различные методы учёта доходов, однако важно вести учет регулярно.

- Постоянный контроль над личными финансами позволяет адекватно оценивать финансовое положение, принимать взвешенные решения о кредитах и крупных покупках, а также следить за долговой нагрузкой, если у вас есть действующие кредиты.

- Независимо от метода подсчета личных финанасов, рекомендуется разделять средства, которые планируете тратить в повседневной жизни, и те, которые намерены отложить.

Считайте свои деньги на здоровье и пусть всегда будет, что считать!

журналист, с опытом более 10 лет, на протяжении своей карьеры пишет о финансах и экономике.

Вам понравилась статья?

Как посмотреть историю платежей в Яндекс Деньги?

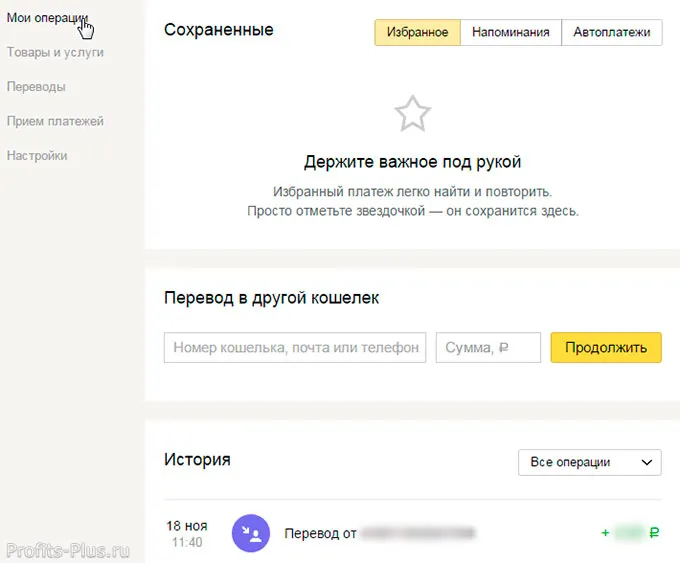

После того как вы зарегистрировали кошелек в Яндекс Деньги, страница, на которой можно просматривать историю платежей, пока отсутствует. Она станет доступной незамедлительно после первой пополнения кошелька. Если же вы уже производили какие-либо денежные операции и все равно не сможете найти где посмотреть историю платежей в Яндекс Деньги, давайте разберемся.

После того, как на ваш счет в Яндекс Деньги поступят первые деньги, при входе в данную платежную систему вы будете автоматически направлены на страницу с историей платежей. Если по какой-то причине этого не произошло, вы также можете посмотреть историю своих операций, просто нажав на ссылку в левом меню, которая называется Мои операции.

На данной странице вы сможете видеть свою историю платежей в Яндекс Деньги, как входящих, так и исходящих. Кроме того, здесь расположена удобная форма для перевода средств внутри системы, то есть на другие кошельки Яндекс Деньги.

Также на этой странице вы найдете раздел, где сможете отметить любимые платежи, а также напоминания о регулярных платежах (эту функцию можно активировать в процессе оплаты). Также доступны автоплатежи, которые будут совершаться без вашего участия в назначенный день каждого месяца (например, эта функция может быть полезна для ежемесячной оплаты интернета).

Как посмотреть платежный пароль в Яндекс Деньги?

Перед тем как объяснить, как именно можно посмотреть платежный пароль в Яндекс Деньги, стоит разобраться, что это такое. Платежный пароль в Яндекс Деньги — это защитная мера вашего аккаунта, которая работает по принципу SMS-подтверждения любых денежный операций на вашем кошельке Яндекс Деньги.

Полезная статья: QIWI кошелек: как создать и пользоваться?

Платежный пароль обеспечит сохранность фондов, даже если по каким-либо причинам вы потеряете контроль над своим счетом в этой системе. Посмотреть платежный пароль в Яндекс Деньги можно лишь в процессе совершения денежных операций; он будет отправлен вам в SMS на указанный номер.

Теперь вы знаете, как в Яндекс Деньги посмотреть номер своего счета, узнать, сколько средств осталось на вашем кошельке и многое другое. Подписывайтесь на обновления нашего сайта, чтобы открыть для себя еще больше интересного о системе Яндекс Деньги и, при желании, найти работу в интернете.