Тем не менее, неправильное составление бюджета может привести к расставанию пары. Однако это происходит не из-за плохого ведения бюджета, а из-за обычной нечестности в управлении деньгами.

Как правильно распределить семейный бюджет: тонкости и нюансы

В последние годы уже не принято, чтобы пара объединяла все свои доходы. Обычно все происходит наоборот: муж и жена хранят свои сбережения на отдельных банковских картах и делят свои расходы по мере необходимости. При этом одному из супругов кажется, что он вкладывает в семью гораздо больше, а другому кажется, что он только откладывает деньги…..

В результате возникают недопонимания и споры, которые затем приводят к разладу в семье. Можно ли избежать конфликтных ситуаций и как составить семейный бюджет, которым все будут довольны?

Что значит семейный бюджет и зачем его вести

Семья похожа на маленькое государство: есть глава, советник и люди, которые помогают, а также цифры расходов и доходов. Главная задача — грамотно спланировать и распределить семейный бюджет. Как экономить деньги? Как грамотно распределить деньги в семейном бюджете, не отказывая себе во всем необходимом? Вам необходимо составить таблицу, в которой будут учтены доходы и расходы вашей семьи. Такая четкая форма позволит вам увидеть общую картину и, если необходимо, изменить свои привычки в расходовании средств.

Деньги — это очень мощный инструмент в жизни человека. С их помощью вы можете сделать свою жизнь более комфортной и купить необходимые вещи. Однако если вы не будете правильно распоряжаться деньгами, вы можете потратить их впустую, не принеся никакой пользы их владельцу.

Известный американский художник Уилл Роджерс однажды сказал: «Деньги очень полезны: слишком много людей тратят деньги на ненужные им вещи, чтобы произвести впечатление на людей, которые им не нравятся».

Заметили ли вы, что в последнее время ваши расходы стали превышать доходы? Если да, то, скорее всего, вас окружают невыплаченные кредиты, долги и просроченные ежемесячные платежи! Если ваши расходы неуклонно растут, пора что-то менять и распределять их.

Фото.

«Деньги — это всего лишь инструмент. Он доставляет вас туда, куда вы хотите попасть, но не заменяет вас в качестве проводника», — цитата русской писательницы, переехавшей в США. Айн Рэнд не понаслышке знала о важности правильного семейного бюджета.

Все еще сомневаетесь? Вот три веские причины начать составлять бюджет для своей семьи:

- При распределении бюджета семьи вы сможете поставить перед собой конкретные цели и начать достигать их. При отсутствии задач деньги зачастую тратятся впустую, сэкономить на ненужных вещах не получается, в связи с этим каждый раз откладывается покупка нового автомобиля или долгожданная поездка на море.

- Таблица, помогающая распределять семейный бюджет, избавит вас от спонтанных покупок и привьет необходимые для покупателя привычки. Разве вам так нужны несколько пар похожих туфель? Составление плана бюджета поможет расставить приоритеты и приблизит вас к достижению долгосрочных целей.

- Финансовый кризис может наступить в результате увольнения с работы, развода или серьезной болезни. Трудные ситуации могут произойти в самый неожиданный момент. Поэтому всем необходим сберегательный фонд. В структуре бюджета семьи обязателен пункт «сбережения» – это будет ваша опора, благодаря которой вы сможете обеспечивать себя в течение нескольких месяцев.

Финансовая романтика

Какой бы сильной ни была личность человека, каким бы сильным ни был его характер и бескорыстной любовь, ему нужны деньги. Одной силой воли далеко не уедешь.

В традиционной патриархальной семье, где мужчина зарабатывает деньги, а женщина воспитывает детей и заботится о домашнем хозяйстве, все понятно. Задача мужчины — зарабатывать деньги, задача женщины — вести домашнее хозяйство. Но если заглянуть в историю, то можно увидеть, что на практике только богатые могли себе это позволить.

Менее обеспеченные делили все поровну: Крестьяне — мужчины и женщины — прислуживали более состоятельным и вели хозяйство вместе, как могли.

Если вы все еще находитесь на распутье, подумайте о государственной поддержке. Имеете ли вы право на участие в одной из программ? Покупка жилья при финансовой поддержке государства — надежный вариант.

Способы ведения семейного бюджета

Когда люди решают переехать, первый вопрос, который они задают себе, — как они хотят распорядиться своими финансами. И если вначале справедливость в распределении бюджета стоит на первом месте, то при возникновении первых финансовых трудностей она отходит на второй план.

Совместное ведение

Однажды пожилая соседка рассказала мне о своем муже. Они оба работали, но финансы делила только она. Однажды она сказала: «Я не знаю, что делать: «Почему бы тебе не взять свою долю», а он ответил: «О нет, оставь, иначе я потрачу все на другие вещи». Они прожили долгую и счастливую жизнь, потому что их обоих устраивала такая ситуация.

Совместное хозяйство было довольно распространено в советских семьях. Оба супруга приносили доход в семью и вместе распоряжались деньгами. Деньги просто складывались «в кучу», и муж и жена вместе распоряжались доходами. Иногда только один из супругов мог решать, куда пойдут деньги.

В идеале все средние и крупные покупки обсуждались между супругами, а личные деньги использовались только на расходы (на проезд и кофе).

Для крупных покупок можно брать кредиты. Рассчитайте комфортную сумму и срок погашения в форме ниже и отправьте заявку в банк.

Раздельный бюджет

Это довольно современный способ управления своими финансами. На первый взгляд может показаться, что супруги живут как соседи по комнате: каждый распоряжается своими деньгами и одинаково оплачивает аренду и продукты, но это не совсем так. Если у супругов одинаковая зарплата, это вполне приемлемо, но если у них разные зарплаты, может возникнуть проблема.

Пример: у мужа зарплата 50 000, у жены — 30 000. Они взяли ипотечный кредит с ежемесячными взносами 40 000 и решили разделить взносы пополам. Это сразу создает проблему: мужу, который дает 20 000, еще нет 30 лет, а жене приходится довольствоваться 10 000.

Мужья — не соседи, и для них нормально идти на уступки. Мужу имеет смысл выплачивать большую часть ипотеки, а жене оставлять меньшую часть. Например, он платит 30 000, а она — 10 000. Тогда у обоих остается по 20 на личные расходы.

Смешанный или долевой

Как следует из названия, это своего рода смесь первых двух методов. На самом деле, большинство людей выбирают именно этот вариант.

В этом варианте часть дохода складывается вместе, а остальное остается каждому партнеру на личные расходы и инвестиции.

Во время моей учебы мой муж в течение 9 месяцев оставлял часть своего дохода на сберегательном счете, а остальное делил пополам. Со своей подработки я тоже отдавала ему половину, что, конечно, было очень мало. На самом деле мне было очень стыдно за эту ситуацию, но он не сказал ни слова.

Однажды я спросил его: «Как ты можешь так поступать? Если бы кто-то забрал у меня половину зарплаты, я бы не стал просто так это принимать». Он ответил: «Все просто — если ты не закончишь школу, твой отец меня не простит».

Как я планирую семейный бюджет

Елена Бродская Мама двух замечательных девочек. Работаю в крупной региональной компании. Я люблю свою работу, люблю своих дочерей, люблю бегать, читать и путешествовать. Люблю воплощать мечты в жизнь (как свои, так и чужие).

Тема финансовой устойчивости всегда интересовала меня, но пока мне было на кого положиться, я не особо этим занималась.

Однако в какой-то момент я вдруг обнаружил, что несу ответственность не только за свое личное финансовое благополучие, но и за остальных членов моей небольшой семьи.

Пережив времена, когда денег не хватало даже на хлеб, я был очень щепетилен в этом вопросе. Так что простите меня, если мое исследование покажется вам чересчур дотошным :).

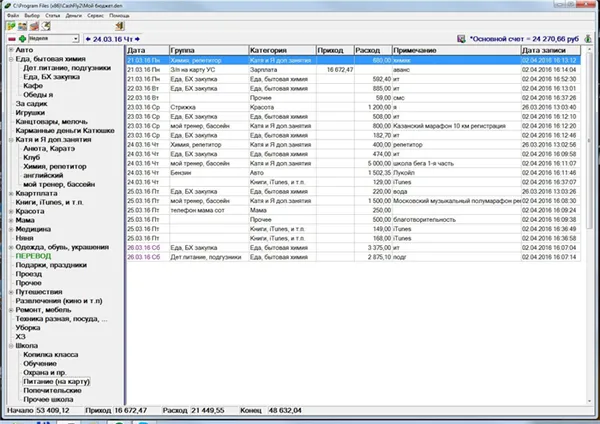

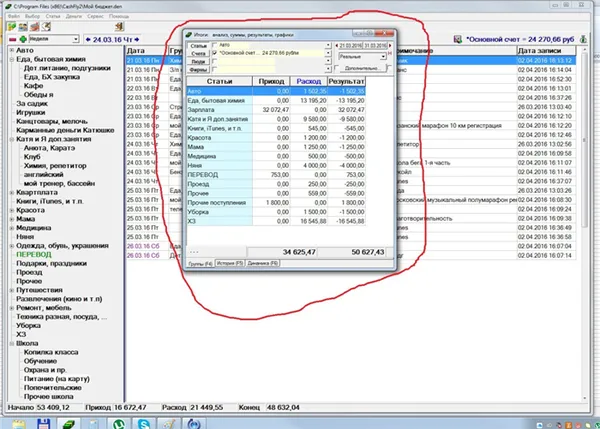

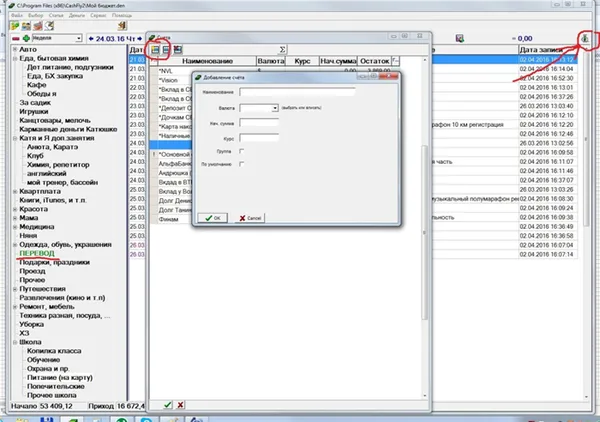

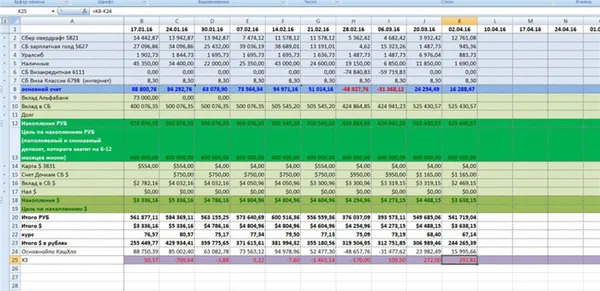

Я сам разработал классификатор расходов и доходов. И здесь чем подробнее, тем лучше. Очень сложно анализировать большие данные о расходах, чтобы их оптимизировать. Для себя я вывел еще одно правило: Статья «прочее» не должна превышать 5 % от общих расходов.

На данный момент мои «прочие расходы» составляют 2,6 % от общих расходов. И это довольно много! Ведь за год накапливается немалая сумма денег. И если потом не знать, на что они тратятся, становится грустно.

Я не забыл еще об одном важном вопросе: Сначала заплати себе! Нравится вам это или нет, но я решил вычитать и депонировать не менее 10% своего дохода из своего оборота.

Все расходы и доходы желательно депонировать не реже одного раза в неделю. В идеале — даже ежедневно. Иначе часть из них будет потеряна. Я делаю это по выходным. В течение недели все операции по картам у меня записываются через SMS, а наличные платежи я вношу в обычную записную книжку на мобильном телефоне.

Раз в неделю я также проверяю, чтобы убедиться, что ничего не упустил. И если фактические суммы не совпадают с суммами в плане, я вношу коррективы. Доход или расход в этой сумме я вношу в программу под пунктом «XZ» (чтобы расшифровать аббревиатуры, лучше не спрашивать).

2. Планирование — наше все!

Имея подробные данные за первый месяц учета своих расходов, я перешла к следующему шагу — планированию. Ох, нелегко мне пришлось «рыться» в папке с планами. Но результат порадовал. В течение пяти лет мой файл с бюджетом уверял меня, что у меня достаточно денег на все, что я запланировала. А нерегулярные расходы (покупка билетов на летний отдых, например) не приведут к дефициту.

Я планирую на весь год. Я распределяю все свои расходы и доходы по отдельным месяцам. В начале следующего месяца я обязательно заношу в колонку «Факты» то, чего я фактически достиг.

При необходимости я могу скорректировать дальнейшие планы на месяц. В конце года я подвожу итоги и снова составляю план (как вам понравилось?:).

Деньги счет любят, или Как я приобретала и закрепляла полезные финансовые привычки

Видимо, я такой: как только начинаю работать над собой, не могу остановиться. Произвожу и продуцирую все — идеи, навыки, энергию. Так жить интереснее! Сегодня я поделюсь своим опытом приведения в порядок количества денег в кошельке.

Елена, доброе утро.

Мне очень понравился ваш подход с его логикой и аналогией между желаемым и возможным.

Буду рада получить консультацию 🙂

На данный момент я бы хотела проконсультировать всех участников группы https://www.facebook.com/groups/1136157373071837/.

Большое спасибо, Елена. Очень подробная и интересная статья. Мне было интересно узнать, как устроена Ваша финансовая жизнь.

Алека, спасибо. Надеюсь, кому-то это будет полезно 🙂

Доброе утро) Какая подробная статья)) У меня есть вопросы) Буду рада получить совет))

Елена, я решила провести вводную консультацию по скайпу для тех, кому это интересно. Вся информация будет в группе https://www.facebook.com/groups/1136157373071837/.

Здравствуйте Елена. Я бы тоже хотела получить вашу консультацию. Спасибо вам за это. Их

Ольга, спасибо! Рада, что статья оказалась полезной. Я создала группу для консультаций https://www.facebook.com/groups/1136157373071837/.

Спасибо за Вашу статью «Как я планирую семейный бюджет» )))) мне очень понравилась, так как это моя «больная тема».

Я пытаюсь с ней справиться)))))’)

Примите ли вы меня на консультацию?

Галина, если хотите, все можно устроить. Теперь, когда мне все понятно (как показывает опыт, финансы — скучная работа и мало у кого есть желание пробиться вперед) 🙂 Добавляйтесь в группу https://www.facebook.com/groups/1136157373071837/

Здравствуйте, пожалуйста, пригласите меня на консультацию. Мне кажется, что мне нужно много времени, но я не могу преодолеть скуку с этой темой. Я не знаю, что с этим делать. Спонтанные траты и спонтанный приток денег — вот что со мной происходит. Единственные стабильные средства, которые у меня есть на данный момент, — это алименты на содержание двух моих детей. И что можно сделать и с этим?

Алена, доброе утро! Финансы — это самодисциплина 🙂 И, наверное, очень сложно сделать ее веселой 🙂 Но если захотеть, то нет ничего невозможного.

Даже при очень ограниченном доходе можно улучшить качество жизни, сократив спонтанные и несущественные расходы и потратив деньги на то, что действительно важно сейчас. Если вам интересно, присоединяйтесь к группе в следующем году: https://www.facebook.com/groups/1136157373071837/.

Мне очень нужна эта статья — у меня четверо детей. И у моего старшего ребенка скоро будет следующий ребенок.

Ирина, я рада, что мой опыт оказался для вас полезным! Спасибо!

Буду рада получить наводку, если еще есть место ^)

Анастасия, спасибо за интерес 🙂 Добавляйтесь в группу https://www.facebook.com/groups/1136157373071837/.

Статья отличная, информация полезная, все подробно и хорошо объяснено. Желаю Вам удачи во всех начинаниях!

Только вот что делать, если нет возможности увеличить свой доход?

Татьяна, спасибо большое! Я думаю, что увеличение дохода — это отдельный вопрос, который интересует многих (меня в том числе). Здесь я выступаю в роли эксперта, который, скорее всего, не будет полезен. Просто общие рекомендации:

— Получите повышение на работе, выполнив полезный для компании проект (или хотя бы премию).

— Выясните, что вы можете делать и что вам нравится делать (желательно), что может быть востребовано другими. И начните предлагать эти услуги (вначале как вариант).

Секреты экономии в ведении семейного бюджета

Попробуем дать несколько ценных советов о том, как сэкономить деньги и грамотно и разумно разделить семейный бюджет.

- Старайтесь рассчитываться наличными деньгами. Это убережет вас от спонтанных покупок и позволит держать под контролем остаток средств.

- Пользуйтесь картой с кешбэком. Так вы сможете вернуть часть стоимости покупки.

- Приобретите сумки-шоперы. Тратить деньги на одноразовые пакеты очень нерационально.

- Составляйте список покупок перед каждым визитом в торговый центр и откажитесь от соблазна купить лишнее.

- Готовьте пищу самостоятельно. Обед в ресторане или доставка готового ужина стоят недешево.

- Используйте возможность участия в акциях. Следите за скидками и не забывайте о сезонных распродажах.

- Не экономьте на лечении. Чем дольше вы пренебрегаете лечением, тем дороже обходится восстановление организма.

- Своевременно оплачивайте счета. Это не только избавит вас от начисления пени, но и предотвратит отключение света и воды за долги.

- Не покупайте дешевые вещи. Они быстро придут в негодность или будут висеть в шкафу, так как желания носить их у вас не возникнет.

- Планируйте расходы на отдых. Это поможет сохранить вашу активность и исключит риск срыва, когда появится желание потратить все, что было накоплено ранее, на развлечения и хобби.

Чек-лист по ведению семейного бюджета

Заставьте семейный бюджет работать,

- Заручиться согласием всех членов семьи и объяснить им, как можно улучшить общее благосостояние благодаря планированию доходов и расходов.

- Определить удобную форму для ведения бюджета: бумажный вариант, таблица Google или Excel, мобильное приложение или компьютерная программа.

- Проявить последовательность и фиксировать все доходы и траты на протяжении месяца. Дисциплина — обязательное условие хорошего результата.

- Подвести итоги месяца и сделать соответствующие выводы относительно баланса между доходами и расходами.

- Повторить п. 3 и п. 4 в следующем месяце.

- Сформулировать финансовую цель и установить срок ее достижения. При необходимости снизить затраты и изыскать резервы для увеличения поступлений.

- Составить очередной план с учетом затрат на достижение цели.

- Подвести итоги следующего месяца. Выявить причины успехов и неудач. Провести необходимую коррекцию и т. д.